無事に退院日を迎えて、気になるのが妊娠・出産中にかかる入院費用です。

切迫流産や早産で管理入院になった場合、退院のめどがどの程度でつくかは全くの未知です。

1~2週間で済む方もいれば、私のように4週間近くかかる場合も。

また、出産間近になると再び管理入院になる可能性が高い双子妊娠。

入院期間が長くなればなるほど高額になるので、救済措置として利用できる制度が高額療養費制度です。

一度は聞いたことはある「高額療養費制度」、一体どんな制度なのでしょうか?

妊娠・出産で使える高額療養費制度について詳しくまとめました。

また、自然妊娠や限度額に届かなくて高額療養費制度が利用できなかった場合に、妊娠中も使える保険のおかげで入院費用がかからなくてすんだ体験談も紹介します。

目次

高額療養費制度とは

高額療養費制度が適応される対象者

- 入院される方

- 外来で療養を受ける方

- 外来で在宅時医学総合管理料、特定施設入居時等医学総合管理料 及び 在宅末期医療総合診療料を算定される方

- 70歳以上か、70歳未満かで限度額が異なる

高額療養費制度が適応される妊娠・出産

高額医療費分の支給は、健康保険の一部で公的医療保険制度になります。

そのため対象になるのは、保険診療の治療にかかった金額のみ。

自然分娩の場合は健康保険は適応されないので、高額療養費制度の対象になりませんが、その代わりに出産育児一時金として一児につき42万円が支払われるというわけです。

高額療養費制度が適応される妊娠中の症状

- 切迫流産

- 切迫早産

- 子宮頸管縫縮術 など

高額療養費制度が適応される異常分娩

- 帝王切開

- 骨盤位分娩

- 吸引分娩

- 鉗子分娩 など

高額療養費制度の範囲

1ヶ月間に受診者別、医療機関別でそれぞれ21,000円を超える医療費が発生した場合が対象になります。

ただし「食事療法」に当たる食事負担額や、管理入院中の「タンポン代」等に当たる保険外負担分(個室の差額ベット代、インプラント費用など)は高額療養費の対象から差し引かれます。

逆に処方箋を持って薬局で支払った処方薬の自己負担分は、処方箋を出した医療機関の総額に含められます。

私の場合、管理入院中は院内処方をしてもらっているので、処方箋料などは自動的に総額へ含まれていました。

高額療養費制度の限度額申請とは

高額療養費は、基本的には申請しなくても自動的に支給されます。

一部の健保組合・協会けんぽ・国民健康保険などでは、別途申請が必要となります。(申請方法は加入している健康保険により異なるので、詳しくは担当部署に要問合せ)

従来では病院の窓口で支払った後からの払い戻しでしたが、平成24年4月より、窓口での支払いを最初から高額療養費の自己負担限度額にとどめることができるようになりました。

この制度を利用するには、

- 事前に全国健康保険協会の各都道府県支部に「健康保険限度額適用認定申請書」(保険証のコピーも必要)を提出。

- 「健康保険限度額適用認定証」の交付を受け、医療機関の窓口に認定証と被保険者証を提出

以上を終わらせておく必要があります。

ちなみに限度額申請が間に合わない場合は、病院で支払いを少し待ってくれたりするそうです。

今回の管理入院でかかった費用を発表

この病院は月末締めの翌10日確定で、入院中の場合は10日の午前中に、会計事務の方が明細を持って来てくれます。

領収書を受け取った日から2週間以内に支払いをすればいいそうです。

クレジットカードも使用できたので、 今回は事前に限度額申請をせずに3割負担のまま退院時に支払いをすることに。

管理入院26日間の入院費用

じゃじゃーん。

自己負担に当たるタンポン代の領収書が別途あって、5500円 × 2ヶ月分で、11000円。

上記を足して、医療費3割の負担額は合計338,180円(26日間分)で〜〜〜す!\(^o^)/

クレジットカードの限度額を低く設定している場合は、引き上げの申請をしておく必要があるな~

妊娠を意識してから保険に入っておいて本当にラッキーでした!

妊娠すると予想外にお金がかかる場合があるってことが分かって、保険の有難みが身に沁みました。

管理入院費用の内訳を見てみる

医療費の点数は、【 1点=10円 】 で計算されます。

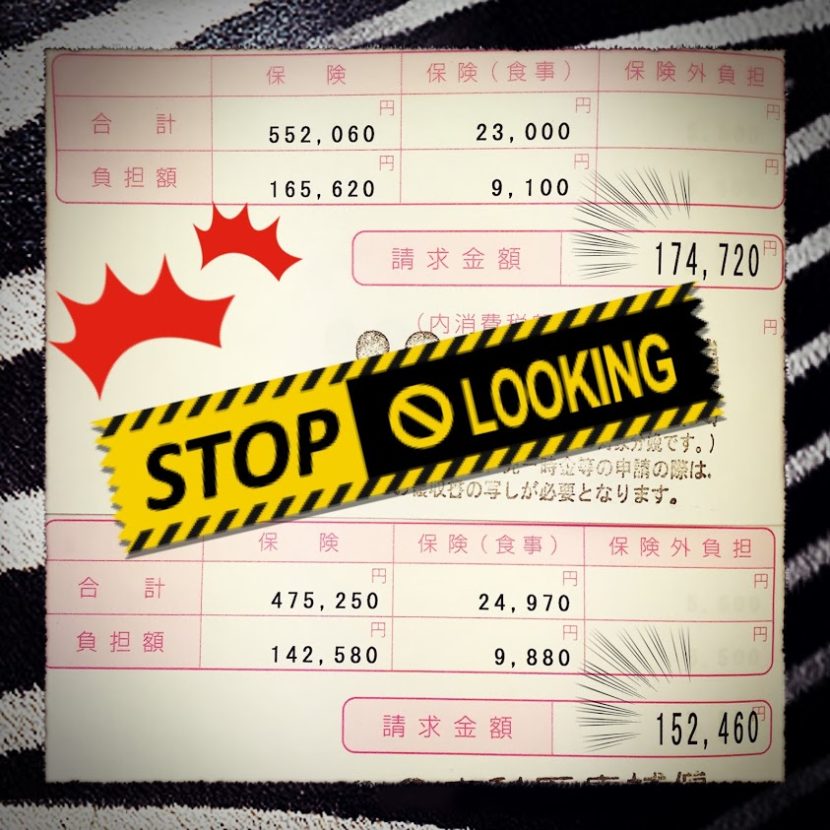

1月の管理入院費用

1/20〜31 までの12日間です。

- 入院料等 17,470点

- 医学管理等 650点

- 包括診療等 37,086点

- 食事療法 23,000円(医療費3割の負担額 9100円)

2月の管理入院費用

2月が合計 152,460円。

2/1〜14までの14日間です。

- 入院料等 9,950点

- 医学管理等 305点

- 包括診療等 34,194点

- 手術 1,941点

- 麻酔 1,135点

- 食事療法 24,970円 / 医療費3割の負担額 9880円

上記のfa-star印に囲まれてる金額が対象ということですね(^_^)

高額療養費制度の支給額の計算方法

高額療養費の自己負担限度額とは

| 所得区分 | 自己負担限度額 | 多数該当の自己負担限度額 |

| ①標準報酬月額83万円以上 | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

②標準報酬月額53万円~79万円 | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| ③標準報酬月額28万円~50万円 | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| ④標準報酬月額26万円以下 | 57,600円 | 44,400円 |

⑤低所得者 | 35,400円 |

まずは自分がどの所得区分になるのか確認してみましょう。

多数該当の自己負担限度額が適応されるのは、1年のうち高額療養費制度が適応される月が3カ月あった場合の4カ月目からです。

また、ここでいう総医療費とは保険適用される診察費用10割の総額のことです。

実際に高額療養費の支給額を計算してみよう

自己負担限度額は、

- 1月 80,100円 + (552,065円 − 267,000円) × 1% = 82,950円

- 2月 80,100円 + (475,250円 − 267,000円) × 1% = 82,182円

上記を差し引いた、各月の高額療養費支給額は、

- 1月 156,620円 - 82,950円 = 73,670円

- 2月 142,580円 - 82,182円 = 60,398円

となります!

次に、上記の所得区分が②にあたるご家庭だった場合で計算してみます。

自己負担限度額は、

- 1月 167,400円 + (552,065円 − 558,000円) × 1% = 180,222円

- 2月 167,400円 + (475,250円 − 558,000円) × 1% = 177,662円

上記を差し引いた、各月の高額療養費支給額は、

- 1月 156,620円 - 180,222円 = 0円

- 2月 142,580円 - 177,662円 = 0円

となります!

高額療養費支給額の計算方法が何となくつかめましたか?

区分①②の場合は、1ヶ月に2週間程度の入院では0円になりますね(;´∀`)

今回の私のように、4週間の入院が月をまたがなければ良かったのに! なんてこともあります。

詳しくは全国健康保険協会のHPにて、各種申込書のダウンロードや負担額の簡易試算表があるので、参考にしてみて下さいね。

高額療養費を差し引いても入院費は高い

高額療養費制度を利用していたとしても、もろもろの雑費や交通費などの必要経費を考えると、月に10万・20万は軽く消えていきます。

今回は大部屋でしたが、長期入院のストレスを考えると、出産前は個室を希望したい。

そうなった時に、これらにプラスして1日最低でも7,000~8,000円の差額ベット代もかかってきます。

保険に入っていたおかげで管理入院の費用におつりが出た!

保険の種類によりますが、入院給付金を1日当たり1万~1万5000円に設定することで、差額ベット代もまかなうことも可能になります。

また高所得者ほど高額療養費制度の恩恵は薄いので、所得区分が①②に当てはまる方は、保険に入っていた方がお得と言えます。

私たち夫婦の場合は、入院給付金を1日1万円に設定していたので、

- 管理入院26日間の入院給付金 26万円

- マクドナルド手術の手術給付金 10万円

合計36万円の支給になり、管理入院費用の338,180円を丸々まかなえた計算になります。

また、今回の入院の治療目的は「切迫流産」「子宮頸管無力症」でした。

次に予定されている管理入院は「切迫早産」となって治療目的が異なるため、次回の入院もきちんと保障対象になります。

もし月額の保険の掛け金を少しでも抑えたい場合は、

- 医療費の自己負担金(高額療養費制度の1か月の限度額)を1日3,000~4,000円

- その他の自己負担金(食事代・交通費・日用品・お見舞い代など)を1日2,000~3,000円

上記のように差額ベット代は含めず、1日にかかる想定額の合計を5,000~7,000円と考えて、そのくらいの金額を入院給付金として確保するというのはいかがでしょうか。

妊娠中の保険を考えた時は無料相談がおすすめ

そうは言っても、保険の種類が多すぎて、何を選べばいいかわからない。。。

保険に当てられるような費用が捻出できなそう。。。

そう思って二の足を踏んでる方も多いのでは。

そんな時は、総合的な立場でアドバイスをしてくれるファイナンシャルプランナー(FP)に無料保険相談するのがとても有効です。

実際に私たち夫婦も何ヶ所か無料面談をしたのですが、どこも強引な勧誘などなく、丁寧に説明してくれるだけで、こちらが出した条件の保険を探してきてくれます。

その場で即決する必要もないので、数カ所でお話だけ聞いて、自宅で資料を見つつ検討してからの加入となりました。(ちなみにソニー生命の保険です)

また家計についてもアドバイスをくれるところもあるので、余分な出費を抑えて保険代に割り当てることも可能です。

保険によっては、妊娠がわかってから妊娠27wまでなら妊婦であっても医療保険に入ることは可能です。

ただし様々な制約がつく場合もあるので、細かい内容をよく吟味して加入しないと、期待した保険金がもらえない場合も考えられます。

はっきり言ってプロでもない限り、無数にある保険の詳細な違いをHPの商品説明を読むだけで理解できる人はまずいないと思います(^_^;)

そう言ったことを考えても、経験豊富な専門家FPに相談してから検討する方が得策と言えます。

ちなみに一番いいのは妊活を始めた時点での加入です。

そうすれば、妊娠中にリスクの上がる病気に制約がつくこともありません。

現在、妊活を頑張っている方や妊娠がわかった方は、一度ご夫婦で保険相談に行かれてはどうでしょうか(^ ^)

妊娠・出産に向けて無料で保険を探すなら

ここで紹介する無料相談は、HPからワンステップで無料面談の予約申し込みができて、希望の場所と時間を選べるので自宅や近所のカフェでもOK!

私も実際に無料相談を受けてみましたが、がんがん営業されて保険加入をごり押しされるなんて事は、一度もありませんでした(*’▽’)

保険相談で【全員に】ダロワイヨのマカロン など、「選べる高級食材」がもらえるキャンペーンを行なっているお得な窓口も。

1ヶ所で決まらなかった場合は、複数ヶ所で様々な総合的専門家FPの意見を聞いてみると、それぞれに違う角度から保険の比較してくれたりするので勉強になりますよ(^^)

家計の出費や節約方法なども相談したい方はこちら

専門家が保険だけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスまでしてくれます。

総合的なお金の問題解決と、保険会社を複数社比較して「保障が充実し、且つ保険料が割安」な保険を教えてくれますよ。

無料の保険相談後に高級食材のプレゼントが♪

![]()

保険を紹介する会社が増えて、経験の浅いFPが多く在籍している会社もある中、こちらは業界歴平均12.1年のベテランが担当してくれるので安心です!

もし過度な営業行為や失礼な対応があった場合は「イエローカード制度」で担当FPの変更もできます。(実際にイエローカードが出たことはないそうです^^)

私たち夫婦が入ったソニー生命保険株式会社も取扱しています。

妊娠中だけでも掛け金を奮発して、無事に出産が済んだらまた見直しをするなど、ライフスタイルに合わせて変更していくのが正しい保険の在り方だと思います。

無料の保険相談窓口を利用して、賢くお金を節約しましょう!

経過が順調な場合でも手術になるリスクがあるのが妊娠です

今回は切迫流産の入院でしたが、双子妊娠のようなハイリスク出産でなくても、単胎妊娠で帝王切開になるケースもあります。

帝王切開では手術代も加算されますので、帝王切開にも対応している保険に入っていれば手術給付金も出ます。

入院費と手術費が保険でまかなえると、出産一時金(一児につき42万円)は手を付けずに残しておけるので、かなり助かります!

自分は大丈夫、順調なマタニティライフだし。。。と思っているそこの貴方!

あまーーーーーーい!!( ゚Д゚)

私のお友達は出産直前まで順調で、出産も自然分娩の予定でしたが、分娩時に緊急帝王切開になってしまいました。

その実際の体験記はこちらのブログ。

ママになったらこうなった

産後のママの気持ちと負担が軽くなるためのブログ

帝王切開の様子や入院費などを分かりやすくまとめてあるので、参考になりますよ^^

ぜひチェックしてみてください!

管理入院のストレスは体験して初めて分かる

食事は味気ない病院食で、癒しのお風呂タイムもシャワーのみ・身支度込みで30分以内という制限つき。

ストレスのもとを上げ始めればキリがありません。

もし切迫の診断を受けて、安静を指示された場合は、どうか無理はせずに!

ただ何もできずに横になっているだけでは、心苦しく辛いかと思います。

でも出来る限り、パートナーやご家族皆さんにご協力していただいて、早産の危険週を抜ける間だけでも赤ちゃん優先の生活を心がけるようにしてくださいね(o^^o)

まとめ

- 高額療養費制度は健康保険の一部なので、保険治療の範囲(領収書で医療点数で算出されている分)が控除の範囲

- 高額療養費制度の支給額は、標準報酬月額の収入区分によって計算方法が異なる

- 保険に入っていると、入院費・手術費以外の必要経費もまかなえるのでオススメです

ストレスフルな入院生活の後で、さらにお金まで沢山かかるなんて泣きっ面に蜂ですよね。

無事に退院できたので、今日からは待望の自宅安静生活です。